Si vous êtes boucher artisan, distributeur de viande ou gérant d’une charcuterie traditionnelle, vous avez sans doute remarqué une chose : votre marge nette se rétrécit, alors que votre chiffre d’affaires tient bon. Le problème n’est presque jamais le chiffre d’affaires. Le problème, c’est ce qui se passe entre l’achat de la carcasse et l’encaissement final — et qui reste invisible sans tableau de bord.

Ce guide explique comment mettre en place un tableau de bord adapté à une boucherie traditionnelle ou un négoce de viande : les 7 KPI qui comptent vraiment, les sources de données accessibles depuis votre ERP (Sage 50, EBP, Cegid, Mercatys, Polaris…), et un cas concret de marge invisible révélée en trois semaines de pilotage.

L’objectif : vous donner une grille claire pour savoir si vous êtes en train de gagner ou de perdre de l’argent, métier par métier, mois par mois, sans avoir à devenir analyste de données.

Pourquoi un boucher a besoin d’un tableau de bord en 2026

La boucherie traditionnelle française traverse une période où l’instinct ne suffit plus. Trois forces structurelles convergent :

La volatilité des cours. Le porc a fluctué de plus de 40% en deux ans. Le bœuf, traditionnellement plus stable, a connu des hausses de 15-20% sur certains morceaux. Une marge brute calculée mentalement à l’achat peut s’effondrer en quelques semaines si les tarifs de vente ne sont pas réajustés.

La pression sur la marge nette. En 2025, la marge nette moyenne d’une boucherie artisanale française s’établit entre 4% et 8% selon les régions et la typologie de clientèle. À 5%, une simple dérive de 2 points sur la marge brute matière peut faire basculer l’exercice dans le rouge sans que personne ne le voie venir.

La concurrence multicanal. Les grandes surfaces, les enseignes spécialisées (Maison Thiriet, Picard pour le surgelé), la vente directe producteur, le drive-fermier, les box d’abonnement — chacun grignote une part. Un boucher qui ne sait pas quels segments de sa clientèle (BtoC, restaurants, collectivités, traiteurs) sont rentables, lesquels ne le sont plus, et lesquels sont en train de basculer, navigue à l’aveugle.

À cela s’ajoutent des contraintes opérationnelles qui pèsent sur les marges sans toujours se voir : prix de l’énergie pour les chambres froides, coût de la main d’œuvre qualifiée (un boucher formé est rare), exigences de traçabilité et de conformité HACCP qui mobilisent du temps administratif.

Dans ce contexte, un tableau de bord n’est pas un gadget de digitalisation. C’est l’outil qui transforme la sensation que “ça va moins bien qu’avant” en diagnostic opérationnel — et donc en décision.

Les 7 KPI essentiels en boucherie traditionnelle

Tous les KPI ne se valent pas. Un tableau de bord boucherie efficace en isole sept, qui couvrent la rentabilité, l’opérationnel et la clientèle. Voici la liste, par ordre d’importance.

1. Marge brute par catégorie produit

Le KPI fondamental. La marge brute moyenne d’une boucherie agrège des réalités très différentes : le bœuf premium peut tourner à 38-42%, la volaille à 28-32%, la charcuterie traditionnelle à 45-55%, les plats préparés maison à 60-70%. Calculée globalement, la marge cache les catégories qui dérivent. Calculée par catégorie, elle révèle exactement où le ré-ajustement de prix ou de mix est nécessaire.

Ce qu’il faut suivre : marge brute en % et en euros, par mois et par catégorie, avec comparatif n-1.

2. Taux de freinte

C’est le pourcentage de matière perdu entre l’achat de la carcasse et la vente finale : os, gras, parures, démarques pour DLC dépassée, erreurs de découpe. Dans une boucherie bien tenue, la freinte tourne autour de 12-18% selon les morceaux. Au-delà de 22%, c’est un signal fort : soit la matière première est de moins bonne qualité, soit la découpe est sous-optimale, soit les invendus s’accumulent.

Ce qu’il faut suivre : freinte en % et en valeur, par catégorie, mensuel.

Beaucoup de bouchers traditionnels n’ont jamais mesuré leur freinte avec précision. Le simple fait de la mettre sous les yeux change le comportement de découpe en quelques semaines.

3. Panier moyen et fréquence client

Le panier moyen révèle le positionnement perçu de votre boucherie. S’il chute pendant que la fréquentation reste stable, vos clients passent toujours mais achètent moins — souvent un signe que les prix sont devenus tendus. S’il monte alors que la fréquence baisse, vous avez moins de clients mais mieux ciblés.

Ce qu’il faut suivre : panier moyen mensuel, nombre de tickets, fréquence par client identifié (quand vous avez un programme de fidélité ou des comptes BtoB).

4. Top clients BtoB et concentration de risque

Si vous travaillez avec des restaurants, des collectivités ou des traiteurs, ce KPI est critique. Beaucoup de bouchers traditionnels découvrent qu’un seul restaurant représente 30-40% de leur chiffre d’affaires BtoB sans même le savoir. Si ce client part, le mois suivant est catastrophique.

Ce qu’il faut suivre : top 10 clients en CA, % du CA total, évolution sur 3 mois, alerte si un client représente plus de 15-20% de l’activité.

5. Saisonnalité et anticipation

La boucherie est un métier saisonnier marqué : Pâques (agneau), été (grillades, charcuterie), Toussaint, fin d’année (volaille festive, foie gras, gibier). Les écarts entre un mois normal et décembre peuvent atteindre +35% en CA, mais aussi des erreurs de stock coûteuses si l’anticipation est mauvaise.

Ce qu’il faut suivre : CA et marge par mois sur 24 mois glissants, comparatif n-1 et n-2 pour identifier les ruptures de tendance.

6. Rotation de stock et risque DLC

Une chambre froide qui tourne lentement coûte cher : énergie, immobilisation de trésorerie, risque de démarque. La rotation idéale dépend du métier (bœuf maturé vs charcuterie sèche), mais le suivi du nombre de jours de stock par catégorie évite les mauvaises surprises de fin de mois.

Ce qu’il faut suivre : jours de stock moyen par catégorie, alerte si DLC inférieure à 3 jours sur un volume significatif.

7. Coût matière vs prix de vente moyen

C’est le KPI qui répond à la question : “Mes hausses de prix suivent-elles mes coûts d’achat ?” Quand le porc augmente de 8% mais que vos prix de vente n’ont monté que de 3%, vous mangez votre marge sans le voir. Suivi mois par mois, ce ratio est un signal d’alerte précoce.

Ce qu’il faut suivre : indice de coût matière (base 100 sur n-1), indice de prix de vente moyen (base 100 sur n-1), écart en points.

D’où viennent les données ?

Un tableau de bord vaut ce que valent ses sources de données. En boucherie traditionnelle, les sources accessibles sont plus nombreuses qu’on ne le pense.

Le logiciel de caisse / ERP est la source primaire. Les solutions courantes — Sage 50, EBP, Cegid, Mercatys, Polaris, Boucher.com, Caisse Logiciel, Yokitup — produisent toutes des exports de ventes, de stock, et souvent de marge théorique. La qualité de ces exports varie : certains sortent un fichier Excel propre par mois, d’autres un PDF illisible. Vérifier la possibilité d’export CSV est un préalable indispensable.

La balance connectée (Bizerba, Avery Berkel, Mettler Toledo, Dibal) enregistre les pesées avec prix au kg, ce qui permet de reconstituer la marge réelle au niveau du morceau découpé, pas seulement au niveau du ticket.

Les bons de livraison fournisseurs (Bigard, Elivia, Charal pour les industriels, ou les abattoirs locaux) donnent les coûts d’achat exacts par catégorie, indispensables pour calculer la marge brute.

Les exports comptables (FEC, journaux d’achat et de vente) permettent de boucler le tableau de bord avec la vraie comptabilité, et de détecter les écarts entre la marge théorique du logiciel de caisse et la marge réelle constatée par l’expert-comptable.

Le défi pratique : ces sources sont rarement connectées entre elles. Le boucher artisan exporte manuellement chaque mois, ressaisit dans Excel, et finit par renoncer faute de temps. C’est précisément le verrou que les outils SaaS verticalisés cherchent à lever.

Les trois niveaux de pilotage

Quand on met en place un tableau de bord boucherie, on choisit en réalité entre trois niveaux d’investissement. Aucun n’est mauvais — ils correspondent à des stades de maturité.

Niveau 1 : Excel mensuel exporté manuellement. C’est le point de départ de la grande majorité des bouchers. Avantage : zéro coût logiciel, contrôle total. Inconvénient : prend 3-5 heures par mois quand on est rigoureux, et la rigueur s’effrite vite. Les KPI calculés à la main sont rarement comparables d’un mois à l’autre, et les erreurs de saisie introduisent du bruit qui rend les tendances illisibles.

Ce niveau convient à une boucherie qui veut tester l’idée sans investir, ou à un gérant comptable de formation. Au-delà de quelques mois, la fatigue gagne.

Niveau 2 : Power BI, Tableau, Looker Studio. Les outils de business intelligence généralistes. Puissants, mais surdimensionnés pour une TPE. La connexion à un Sage 50 ou un EBP demande un consultant à 600-1200 €/jour pour 3-5 jours de mission, plus la maintenance quand l’ERP évolue. Coût d’entrée : 3 000-8 000 €, plus 100-200 €/mois de licences. Utile dans une PME structurée avec un contrôleur de gestion. Disproportionné pour un artisan boucher.

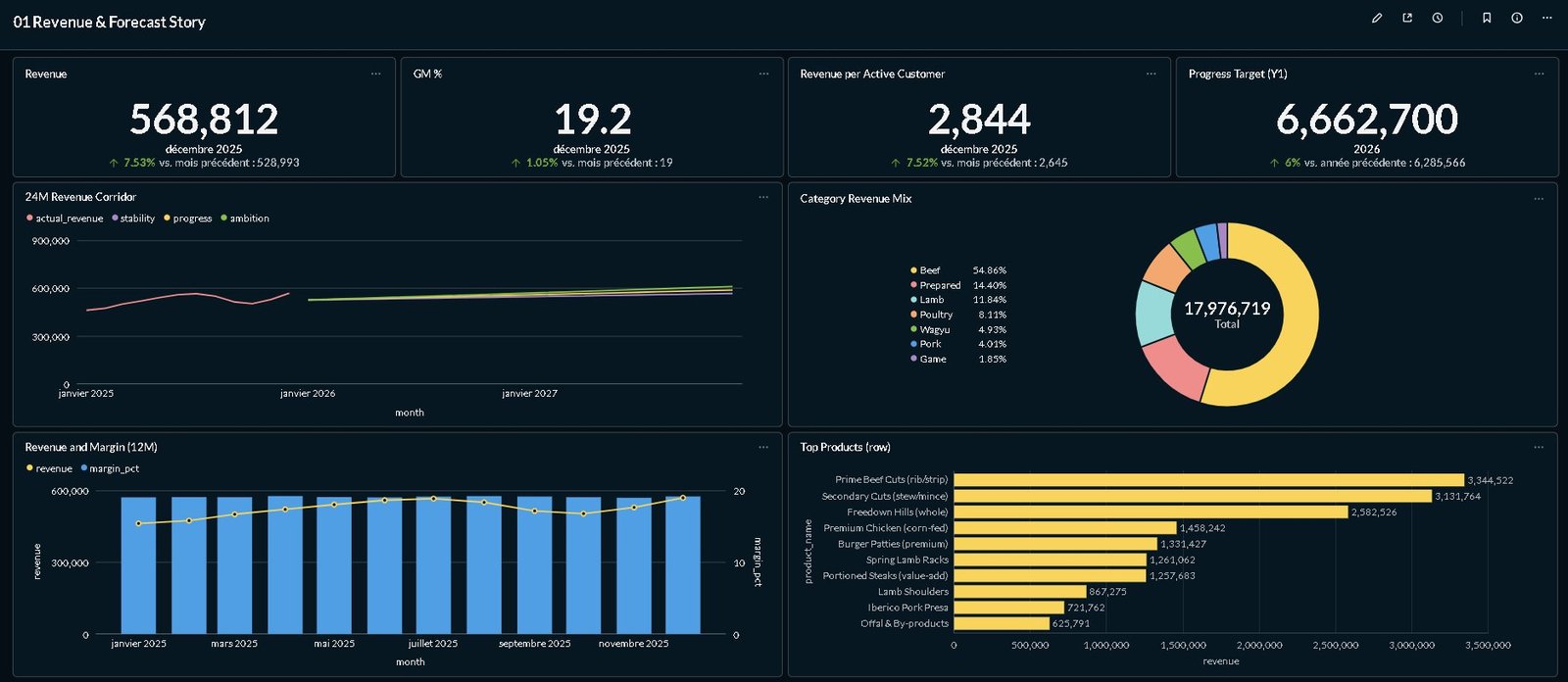

Niveau 3 : SaaS verticalisé pré-configuré. Des solutions conçues spécifiquement pour les métiers de la viande, qui se connectent à votre ERP et livrent des dashboards prêts à l’emploi. Coût d’entrée nul ou faible (essai gratuit), abonnement mensuel de 290 à 890 €/mois selon la profondeur d’analyse. C’est l’approche que nous proposons chez Clairvia avec notre pack DG Cockpit pour la viande, pensé pour les distributeurs et bouchers.

Le bon choix dépend du temps que vous avez (Excel = beaucoup), du budget (BI généraliste = élevé), et du niveau d’expertise interne (SaaS verticalisé = aucun pré-requis).

Cas concret : la marge invisible

Un exemple concret, anonymisé. Maison D., boucherie artisanale en Île-de-France, 4 employés, environ 1,2 M€ de CA, mix BtoC (60%) / restaurants (40%).

Le gérant pensait, sur la base de sa comptabilité annuelle, avoir une marge nette de l’ordre de 10-12%. Quand nous avons connecté son ERP (Sage 50) et croisé avec ses bons d’achat, le tableau de bord a révélé deux dérives invisibles :

Une freinte sous-évaluée. Le logiciel de caisse calculait une marge brute théorique à partir des prix d’achat fournisseurs. Mais la freinte réelle (os, gras, parures, démarque) tournait à 19% sur le bœuf, contre les 13% supposés. Sur le bœuf seul, cela représentait une perte de marge brute de 6 points, soit environ 14 000 € par an non comptabilisés.

Des remises clients oubliées. Maison D. accordait des remises ponctuelles à ses restaurants : 5% pour un volume exceptionnel, 8% pour un client fidèle, parfois 10% en fin de mois pour atteindre les objectifs. Ces remises étaient saisies en caisse mais pas suivies. Cumulées sur l’année, elles représentaient 22 000 € de marge perdue.

Total invisible : 36 000 € par an, soit 3 points de marge nette. Le résultat réel n’était pas 10-12%, il était autour de 7-8%.

La détection a pris trois semaines de mise en place. Les correctifs (revue de la découpe pour le bœuf, encadrement des remises BtoB par un seuil minimum de marge) ont été appliqués progressivement sur trois mois. À l’arrivée, 28 000 € de marge récupérée la première année — soit 23 fois le coût du tableau de bord.

Ce cas n’est pas exceptionnel. Sur l’ensemble des bouchers et distributeurs que nous accompagnons, la marge invisible se situe en général entre 2 et 5 points de marge nette. Elle se loge presque toujours dans la freinte, les remises non maîtrisées, les invendus, ou un mix produit qui dérive sans qu’on le voie.

Comment mettre en place un tableau de bord en pratique

Quel que soit le niveau choisi, la mise en place suit la même séquence en cinq étapes.

Étape 1 : faire l’inventaire des sources. Listez ce que produit votre ERP (exports possibles, formats, fréquence), votre balance, votre comptabilité. Identifiez les trous : si votre ERP ne sort pas la marge par catégorie, il faudra la reconstituer.

Étape 2 : choisir 5-7 KPI. Pas 15. Pas 20. Cinq à sept maximum, alignés sur les priorités de votre exercice. Pour une boucherie qui veut redresser sa marge : marge brute par catégorie, freinte, top clients, panier moyen. Pour une boucherie qui veut accélérer sur le BtoB : top clients, concentration de risque, marge BtoB vs BtoC, saisonnalité.

Étape 3 : définir la fréquence. Mensuel pour la majorité des KPI. Hebdomadaire pour la rotation de stock et les alertes DLC. Quotidien pour les boucheries à fort volume avec gestion fine des invendus.

Étape 4 : automatiser la collecte. C’est l’étape qui fait abandonner 80% des projets en mode Excel. Chaque heure passée à ressaisir manuellement des chiffres est une heure qui ne servira pas à les analyser. Une connexion automatique à l’ERP est le seul moyen durable.

Étape 5 : ritualiser la lecture. Un tableau de bord qu’on ne regarde pas est inutile. Bloquez 30 minutes par mois (le 5 ou le 10 du mois suivant), fixe au calendrier, pour ouvrir le dashboard, comparer avec n-1, et identifier une action concrète à mener avant la fin du mois.

Erreurs classiques à éviter

Quelques pièges que nous voyons revenir systématiquement.

Trop de KPI. Un tableau de bord à 20 indicateurs ne se lit pas. Cinq à sept suffisent.

Pas de comparaison historique. Un chiffre seul ne dit rien. “Marge brute du mois : 34%” n’a aucun sens sans le 36% du mois précédent et le 35% de l’an dernier.

Données pas isolées. Si vous mélangez votre BtoC et votre BtoB dans un seul indicateur de panier moyen, vous obtenez une moyenne qui ne reflète aucune des deux réalités.

Pas de mise à jour automatique. Un tableau de bord mis à jour manuellement est mis à jour les deux premiers mois, plus rarement les mois suivants, jamais après six mois.

Confusion marge brute / marge nette. Le logiciel de caisse vous donne en général une marge brute théorique. La marge nette est calculée par votre comptable. Suivre l’une en croyant suivre l’autre conduit à des décisions erronées.

Aller plus loin avec l’analytics augmentée

Au-delà du tableau de bord descriptif (ce qui s’est passé le mois dernier), trois niveaux d’analyse plus avancés deviennent accessibles aux TPE :

La détection automatique d’anomalies. Un système qui vous prévient quand votre marge bœuf passe sous le seuil de 32%, ou quand un client BtoB important n’a plus commandé depuis 6 semaines.

Les recommandations. Sur la base des données historiques, identifier les catégories où une hausse de prix de 3% serait absorbée sans perte de volume, ou les invendus qui pourraient être valorisés en plats préparés.

Le prédictif. Anticiper le besoin en volaille pour les fêtes, le pic agneau de Pâques, ou la baisse estivale sur certains morceaux.

Ces fonctions, longtemps réservées aux grands groupes, sont aujourd’hui intégrées dans les SaaS verticalisés et accessibles à un boucher artisan ou un distributeur de viande sans expertise technique. C’est le sens de notre Intelligence Layer chez Clairvia : transformer un tableau de bord descriptif en outil d’aide à la décision quotidienne.

En résumé

Mettre en place un tableau de bord en boucherie en 2026, c’est :

Sept KPI bien choisis (marge brute par catégorie, freinte, panier moyen, top clients, saisonnalité, rotation de stock, indice coût matière vs prix de vente).

Trois sources de données principales (ERP / logiciel de caisse, balance connectée, exports comptables).

Trois niveaux de pilotage selon votre maturité (Excel manuel, BI généraliste, SaaS verticalisé).

Un rituel mensuel de 30 minutes pour transformer la donnée en décision.

La marge invisible existe dans presque toutes les boucheries. La détecter ne demande pas un projet à 50 000 €. Elle demande un tableau de bord adapté au métier, connecté à vos sources, et lu régulièrement.

Vous voulez voir à quoi ressemble un tableau de bord boucherie pré-configuré sur vos propres données ? Demandez une démo Clairvia — nous connectons votre Sage 50, EBP ou Cegid en moins d’une heure et vous montrons vos vrais KPI sur trois mois d’historique. Sans engagement, sans installation côté client.

Questions fréquentes

Quel est le coût d’un tableau de bord pour une boucherie traditionnelle ?

Trois fourchettes selon l’approche. Excel manuel : 0 € en logiciel, mais 3-5 heures par mois en main d’œuvre interne. Power BI / Tableau avec consultant : 3 000-8 000 € en mise en place et 100-200 €/mois de licences. SaaS verticalisé pré-configuré : entre 290 et 890 €/mois selon la profondeur, sans frais de mise en place quand l’ERP est standard.

Combien de temps faut-il pour mettre en place un tableau de bord ?

Pour un SaaS verticalisé connecté à un ERP standard (Sage 50, EBP, Cegid), comptez une demi-journée de mise en place côté technique, et trois semaines de prise en main pour identifier les premières dérives. Pour un projet Excel ou BI, le délai est de plusieurs mois et dépend des compétences internes.

Mon ERP n’a pas de fonction d’export. Que faire ?

La plupart des ERP métier (Sage 50, EBP, Cegid, Mercatys, Polaris) disposent d’exports CSV ou XML, parfois enfouis dans les menus. Si votre solution est vraiment fermée, il existe des passerelles tierces ou des solutions de scraping de balance connectée. C’est un point à valider avant tout choix d’outil.

La marge brute affichée par mon logiciel de caisse est-elle fiable ?

Elle est théorique : elle compare le prix de vente au prix d’achat enregistré, sans tenir compte de la freinte réelle, des invendus, ni des remises non saisies. C’est un bon indicateur de tendance, mais la marge réelle est en général inférieure de 3 à 8 points. Un tableau de bord adapté reconstitue la marge réelle en croisant ventes, achats et freinte mesurée.

Faut-il être bon en informatique pour exploiter un tableau de bord boucherie ?

Non, à condition de choisir une solution adaptée au métier. Un SaaS verticalisé livre des dashboards prêts à l’emploi : la prise en main demande 1-2 heures de formation, pas plus. La compétence requise n’est pas technique, elle est métier — savoir ce qu’on cherche dans les chiffres.

Article rédigé par Cédric Beaujon, fondateur de Clairvia. Clairvia accompagne les TPE/PME agri-food (boucheries, distributeurs de viande, grossistes alimentaires) avec des tableaux de bord pré-configurés et un Intelligence Layer propriétaire.